カテゴリ:審査突破の宝情報 / 投稿日付:2021/06/05 11:52

クレジットがブラック、借金歴あり、金融事故歴ありなど…審査上のネックを上手く回避して審査を突破する方法をお伝えします

(この記事は、約4分で読めます)

目次

1. 賃貸審査で金融ブラックは審査に影響する

1.1 どのようなケースに金融事故になる?

1.2「ブラックリスト」の存続期間

2. 信用情報の確認方法

2.1 CIC 信用情報開示報告書の参照方法

2.2 返済状況の確認方法

2.3 異動情報の確認方法

3. ブラックリストでも入居審査に通る抜け道

3.1 独立系保証会社・信用系保証会社を利用する

3.2 相談した不動産会社と仲の良い管理会社物件を選ぶ

3.3 不動産会社と保証契約を結ぶ

4. 初期費用の分割、借入も可能な場合がある

5. まとめ

1. 賃貸審査で金融ブラックは審査に影響する

✓どのようなケースに金融事故になる?

金融事故とは、銀行や消費者金融などでお金を借りた場合やクレジットカードで決済をした場合に、返済が遅れてしまったり、返済ができなくなることで信用情報機関に異動情報として登録されることです。

一般的に、金融事故を起こしてしまうとブラックリストに載るといわれていますが、正しくは信用情報機関に異動情報として登録されることを指します。

一度この異動情報が登録されてしまうと、あらゆる金融機関でその情報が共有・参照されるため、たとえ違う銀行や消費者金融であったとしても非常に審査に通りづらい状況になってしまいます。

これは家賃保証会社でも同じことが言えます。つまり、家賃の滞納履歴が複数の保証会社間で共有されることとなり、たとえ他の保証会社に審査をかけたとしても、落とされてしまう可能性が高くなってしまいます。

しかも、保証会社でブラックリスト認定されてしまうと、8割以上の確率で審査落ちしてしまうのが現状です。

✓「ブラックリスト」の存続期間

ブラックリスト(つまり異動情報)の存続期間は一般的には5年間です。

すなわち、たとえ現在は返済が完了していたとしても5年以内に金融事故を起こしている場合は、クレジット、カードローン、家賃保証会社その他もろもろ金融審査では当時の情報をチェックされることになります。

特に、1年以内に3回以上延滞をしている場合はほぼ確実に審査NGが出ると言ってよいでしょう。

2. 信用情報の確認方法

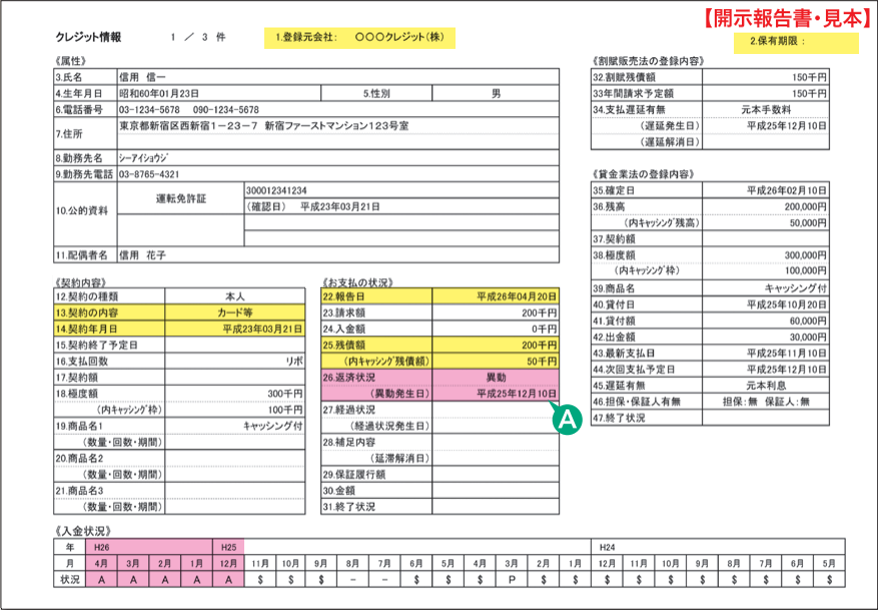

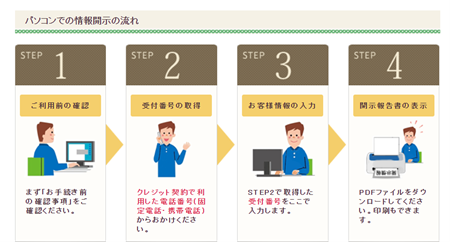

✓CIC 信用情報開示報告書の参照方法

株式会社CIC(クレジットインフォメーションセンター)は、主に割賦販売(クレジット払いや分割払いのこと)や消費者ローン等の事業を営む企業が加盟する信用情報機関です。

消費者のクレジットおよび消費者ローンに関する信用情報(個人の属性・契約内容・支払状況・残債額など)を加盟企業であるクレジット会社などから収集し、クレジット会社からの照会があれば情報を提供しています。

信販系保証会社と呼ばれる保証会社は間違いなくCICの情報を参照しています。例えばオリコフォレントインシュア、エポスなどの保証会社です。

信用情報の開示には手数料として1,000円かかりますが、本人確認書類さえあれば以下のステップで簡単に自分の信用情報を確認することができます。

CICでは、金融事故情報は5年間保存されます。

※CIC公式HPから抜粋

✓返済状況の確認方法

過去の返済状況を確認したい場合、開示報告書の一番下にある「入会状況」という欄を見ます。

↑の開示報告書のサンプルには、$やAといったマークが並んでいますが、このマークがクレジットカード等の返済状況を表しています。

返済・支払状況を示すマークにはいろいろ種類があるのですが、例えば以下のような記号の例があります。

$:請求どおり入金があった

P:請求額の一部が入金された

A:未入金だった

ー:請求もなく入金もなかった

つまり、$とー以外の記号が並んでいる場合は、請求された額に対して入金額が不十分だったことを意味します。

✓異動情報の確認方法

この異動情報が登録されているかがブラックリストかどうかを判断する分かれ目になります。

上記のサンプルだと返済状況欄に「異動」という記載があり、異動発生日が記載されています。

もしご自身で取得された開示報告書にこの記載があった場合、十中八九、賃貸契約をする保証会社ではブラックリストとして扱われることになります。

3. ブラックリストでも入居審査に通る抜け道

✓独立系保証会社・信用系保証会社を利用する

保証会社には大きくわけて信販系・信用系・独立系の保証会社が存在します。

「独立系保証会社」とはその名前のとおり、独自の(つまり他の保証会社などの滞納履歴や個人信用情報を参照せず)審査を行っている保証会社になります。

相対的に、審査は通す前提となっている事が多く、緩い傾向にあります。独自での情報は蓄積されていますが、他の保証会社の情報は一切わからないので、他社でいくら事故を起こしていても、全く初めて審査をするという事であれば、1からの審査になる為影響がありません。

信販系、LICC系は審査否決でも独自系だけは審査承認が取れた。というケースはよくあります。

✓相談した不動産会社と仲の良い管理会社物件を選ぶ

不動産会社には、それぞれ築き上げてきた管理会社とのネットワークが存在します。

いわゆる「仲がいい会社」です。

例えば、不動産屋が管理会社と特約店契約を結んでいる場合など、通常より審査基準が甘く設定されることがあります。

そのため、他社で審査をかけるより、圧倒的に審査に通過しやすくなるということがあります。

ちなみに、弊社は大手管理会社・サブリース会社と特約店契約を結んでいるため、圧倒的な初期費用の安さと審査通過率の高さを実現しています。

✓不動産仲介会社と保証契約を結ぶ

都内には、数は少ないですが、ごく稀に不動産仲介会社と保証会社の両方の機能を兼ね備えた会社があります。まさに一人二役ということですね。

大家さんとのつながりが強く、お客さんに物件紹介から家賃保証まで自分たちで行うので、信用して物件を貸してあげてくださいねとお願いすることができるのです。

実は、私たちエース不動産もそのうちの1つです。

つまり、他の保証会社の余計な審査にかけずとも、私たちだけの判断で保証ができるということです。

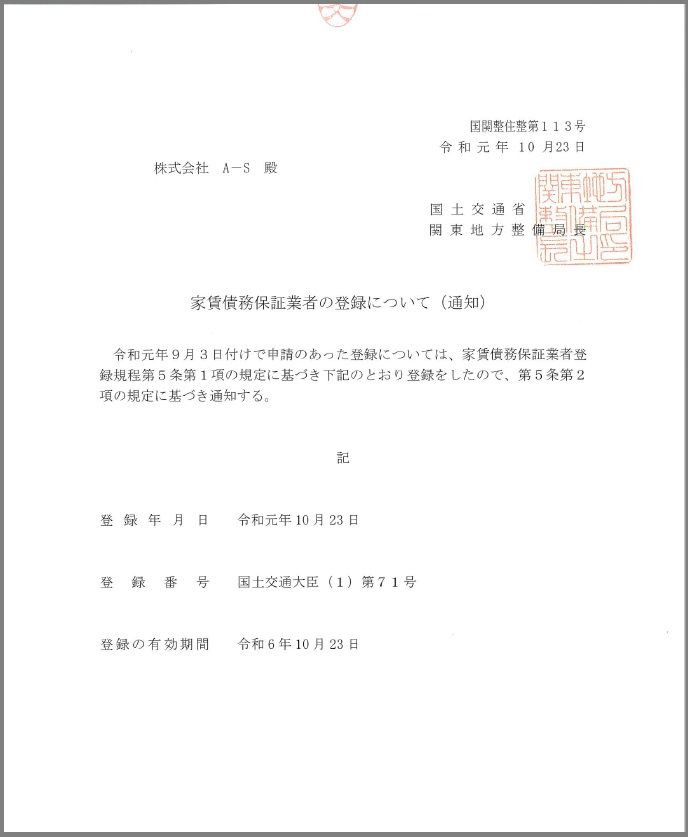

▼エース不動産が保証会社である証拠

4. 初期費用の分割、借入も可能な場合がある

賃貸契約にかかる初期費用は一般的に家賃の4.5倍~5倍かかります。

例えば家賃が10万円だとすると、初期費用は50万円程度です。

家を借りるだけでもこれだけの費用がかかってくるわけです。

都心は初期費用が高くても借り手の需要があるため、なかなか費用を値引いてくれることはありません。

ただし、あくまでお客さんに致し方ない理由がある、かつそのお客さんが信用に値する場合だけの特別な対応とはなりますが、初期費用を分割払いにしてもらえるケースがあります。

なので分割払いを特別にOKにしてもらうためには不動産屋に信頼してもらわないといけません。

しかも分割払いの回数が多くなるほど、信用できる人でないとOKが出ません。

当然、信用できない人は分割払いはさせてもらえません。

例えば分割払いNGは以下に当てはまるような人です。

・過去に借金を踏み倒している等、お金遣いに問題がある

・態度が悪い、印象が悪い

・コミュニケーションに問題がある

など

実は不動産屋の営業マンは、お客さんが来店したときから一挙手一投足を細かくチェックしています。細かな行動、言動、服装などはすべて見られています。

不動産屋を味方につけるためにも、横柄な態度を取ったり嘘をついたりすることは絶対にせず、分割払いを希望する場合は事情を説明した上で丁寧に依頼しましょう。

また、弊社では、一定の条件をクリアすれば初期費用の借り入れも可能です。

もしクレジットカードがブラックや過去に金融事故があったとしてもだったとしても、弊社独自の審査を行うため、返済能力と人柄を加味して信用できると判断すれば、審査に通過された例も多くございます。

5. まとめ

収入が家賃に対して十分にあったとしても、金融事故歴がある場合に下手に入居審査にかけてしまうと、何回チャレンジしても落とされてしまうという状況になりかねません。

弊社では審査にネックがある方でもしっかり審査に通せるよう事前に保証会社の選定と戦略を練ったうえで審査にかけるため、他社に比べて審査通過率が非常に高いのが特徴です。

エース不動産 田町店はJR田町駅から徒歩6分の立地にあります。

港区に住みたい、田町に住みたい方はぜひエース不動産へご相談ください。

Tweet

エース不動産が“できること”

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。